Inhaltsverzeichnis

Lagerkosten verursachen hohe Ausgaben in Produktion und Handel und spielen deshalb eine entscheidende Rolle für die Wirtschaftlichkeit eines Unternehmens. Das Ziel ist immer, die Lagerkosten gering zu halten, während die Lagerprozesse möglichst effizient ablaufen. Ob Sie die Effizienz Ihres Lagers prüfen oder ein neues Lager planen wollen, die Berechnung der Lagerkosten hilft Ihnen dabei, die optimale Lösung für Ihren Betrieb zu finden. Dieser Ratgeber liefert Ihnen wichtige Informationen über Lagerhaltungskosten: Von welchen Faktoren ihre Höhe abhängt und wie Sie sie berechnen oder optimieren können.

Was sind Lagerkosten und welche Rolle spielen sie?

Unter dem Oberbegriff Lagerkosten versammeln sich sämtliche Aufwendungen, die mit der Lagerung von Rohstoffen, Ersatzteilen, Waren und Produkten in Zusammenhang stehen. Sie lassen sich in zwei Kategorien einteilen:

- Lagerhaltungskosten: Umfassen die Kosten für Lagerraum und -ausstattung, Intralogistik, Personal, Verpackungen, Betriebskosten, Verwaltung, Versicherung etc.

- Lagerzinskosten: Beziehen sich auf den Anteil des Unternehmenskapitals, der durch die Einlagerung von Produkten fest gebunden ist

Die Berechnung von Lagerkosten hat mehrere Funktionen im Unternehmen. Zunächst spielt sie eine wichtige Rolle bei der Preisgestaltung Ihrer Produkte. Schließlich muss der Verkauf nicht nur die durch Produktion und Lagerung entstandenen Kosten abdecken, sondern darüber hinaus einen Gewinn erzielen, damit das Unternehmen wirtschaftlich arbeitet. Das ist nur möglich, wenn Sie einen Überblick über die Höhe dieser Beträge haben. Gleichzeitig stellen sie eine wichtige Kennzahl für die Beurteilung der Effizienz des Lagers sowie mögliche Optimierungen der Lagerkapazität und Lagerstrategie dar.

Die Ermittlung der Lagerkosten steht also am Anfang vieler unternehmerischer Entscheidungen und sollte deshalb mit großer Sorgfalt und so exakt wie möglich erfolgen. Gleichzeitig ergibt die Lagerkostenberechnung immer nur einen Annäherungswert. Das liegt daran, dass sich die Aufwendungen im Detail nicht nur aus fixen, sondern auch aus variablen Faktoren zusammensetzen.

Während Fixkosten wie Miet- und Personalkosten vorhersehbar sind und gleich bleiben, hängen die variablen Kosten von der Höhe des Lagerbestands, der Lagerintensität und -auslastung ab und sind demzufolge umsatzbedingten Schwankungen unterworfen.

| Fixe Lagerhaltungskosten | Variable Lagerhaltungskosten |

|---|---|

| • Raummiete bzw. -pacht und Grundsteuer | • Verpackungskosten |

• Personalkosten | • Kosten für Kommissionierung und Transport der Lagergüter |

| • Abschreibungen auf die Einrichtung und Lagerlogistik wie beispielsweise Schwerlastregale, Fördertechnik, Gabelstapler, Hubwagen, etc. | • Betriebskosten |

| • Kosten für Verderb, Beschädigung, Schwund | |

| • Lagerzinskosten (da abhängig vom Kapital des Unternehmens) | |

| • Ggf. Nacharbeit |

Berechnung der Lagerkosten: Formeln und Vorgehensweise

In der Praxis ist es üblich, einmal im Jahr die durchschnittlichen Lagerkosten zu berechnen, um vorübergehenden, etwa saisonal bedingten Schwankungen nicht zu viel Bedeutung beizumessen. Die Berechnung erfolgt dabei in die Zukunft blickend, um Auswirkungen auf das nächste Geschäftsjahr abschätzen zu können und gegebenenfalls die Lagerplanung anzupassen. Dafür sind mehrere Kennzahlen von Bedeutung:

- Lagerwert: durchschnittlicher Wert des gesamten Lagerbestands

- Lagerhaltungskosten: alle Kosten, die vom und im Lager verursacht werden.

- Lagerkostensatz: Lagerhaltungskosten im Verhältnis zum Lagerbestand

- Lagerintensität: Höhe des im Lager gebundenen Kapitals im Verhältnis zum Gesamtvermögen eines Unternehmens

Während der Lagerwert aus dem Jahresabschluss des Unternehmens bekannt ist, werden die weiteren Werte jeweils einzeln berechnet.

1. Lagerhaltungskosten berechnen

Zur Berechnung der Lagerhaltungskosten addieren Sie sämtliche Kosten, die mit der Lagerhaltung in Zusammenhang stehen. Das sind im Detail die Ausgaben für:

- Räumlichkeiten: Miete oder Pacht, Abschreibungen für Gebäude und Einrichtung, Instandhaltung, Energie, Reinigung, Versicherung

- Waren: gebundenes Kapital, Versicherung, Schwund, Beschädigung oder Verderb

- Beförderung und Kommissionierung: Abschreibungen für Fördermittel und -technik, Wartung und Reparatur, Betriebskosten, Versicherung

- Material: Verpackung für Transport und Einlagerung, Büromaterialien

- Personal: Löhne, Gehälter, Sonderzahlungen, Sozialabgaben

- Verwaltung: Kosten für Administration und Lagerverwaltungssoftware

Die auf diese Weise ermittelten Lagerhaltungskosten bilden den Ausgangswert für alle weiteren Berechnungen.

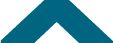

2. Lagerkostensatz berechnen

Mit dem Lagerkostensatz übertragen Sie die Lagerhaltungskosten anteilig auf die Einzelstücke im Sortiment des Unternehmens. Er gibt an, wie viel Prozent des Produktwerts auf die Lagerung entfallen und dient damit als wichtiger Anhaltspunkt für die Preisgestaltung.

Für die Ermittlung des Lagerkostensatzes werden Lagerhaltungskosten und Lagerwert ins Verhältnis gesetzt. Das geschieht mit folgender Formel:

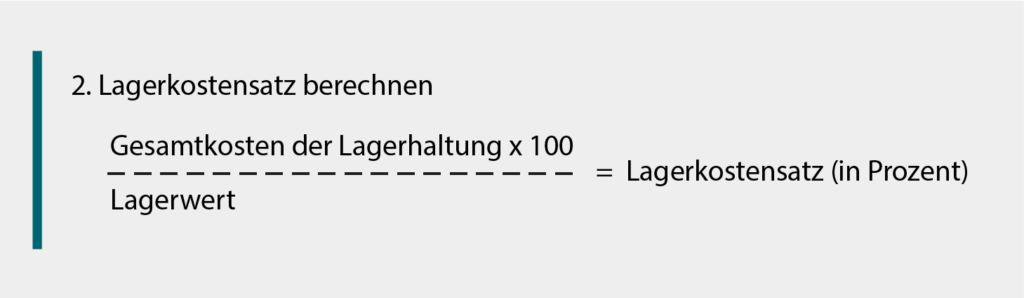

3. Lagerintensität berechnen

Die Lagerintensität zeigt an, wie viel Prozent des Gesamtvermögens im Lager gebunden sind. Diese Kennzahl ist wichtig für die Beurteilung der Effizienz des Lagers und des gesamten Betriebs, weil Ihnen dieser Teil des Kapitals nicht für Investitionen, Ankäufe etc. zur Verfügung steht. Aus diesem Grund sollte die Lagerintensität nicht mehr als 20 Prozent betragen, damit das Unternehmen wirtschaftlich arbeiten kann und dabei konkurrenzfähig bleibt.

Zur Berechnung der Lagerintensität setzen Sie das im Lager gebundene Kapital zum Gesamtvermögen des Unternehmens ins Verhältnis.

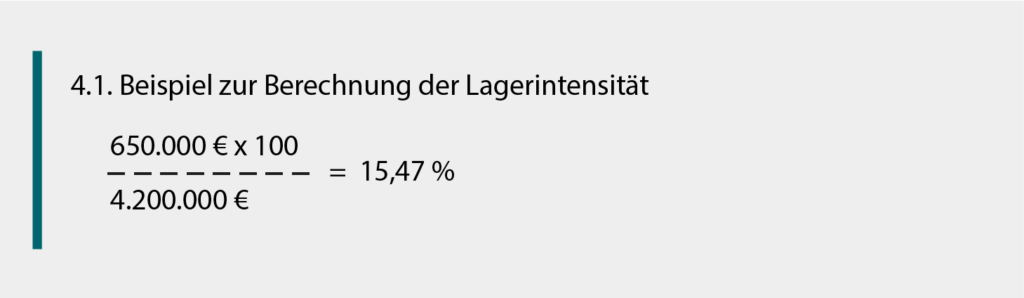

4. Rechenbeispiel

Wie Sie konkret Ihre Lagerkosten berechnen, lässt sich an einem Beispiel am besten nachvollziehen. Dazu gehen wir von einem Lager mit 4.200.000 Euro Gesamtvermögen und 650.000 Euro durchschnittlichem Lagerwert im Jahr aus. Indem Sie beide Werte ins Verhältnis setzen, erhalten Sie die Lagerintensität:

Der Wert von 15,47 Prozent bildet nur die Kapitalbindung ab. Dazu kommen die laufenden Kosten für den Lagerbetrieb, die Sie als Lagerhaltungskosten berechnen und anteilig auf die einzelnen Produkte umlegen können.

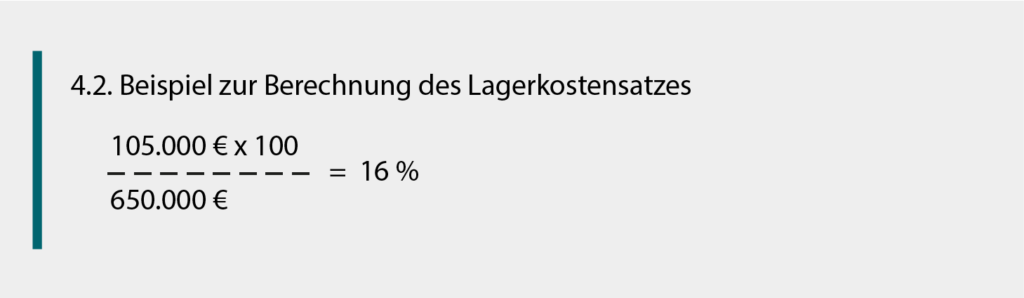

Die Lagerhaltungskosten umfassen in diesem Beispiel folgende Posten:

Miete 22.000 Euro

Abschreibungen 15.000 Euro

Material 5.000 Euro

Versicherungen 3.500 Euro

Verwaltung + EDV 7.000 Euro

Energie 2.500 Euro

Personal 50.000 Euro

Gesamtkosten 105.000 Euro

Damit lässt sich nun der Lagerkostensatz ermitteln:

Den Lagerkostensatz wenden Sie nun auf den Bestandswert eines Produkts an, um für das jeweilige Geschäftsjahr die Lagerkosten pro Stück zu berechnen. Bei einem Produkt mit 95 Euro Bestandswert ergeben sich bei einem Lagerkostensatz von 16 Prozent Lagerkosten von 15,20 Euro pro Stück.

Im Betriebsalltag eines Produktionsunternehmens müssten Sie diese Berechnungen für eine Vielzahl von Produkten, Rohstoffen und Halbfertigwaren anwenden, um die Lagerkosten korrekt zu berechnen. Eine komfortable Lösung ist der Einsatz einer Lagerverwaltungssoftware (LVS), die sämtliche für die Lagerkostenberechnung notwendigen Mengen- und Wertangaben ohnehin vorliegen hat. Sind die Zahlen (zum Beispiel durch automatische Bestandserfassung) jederzeit aktuell, kann der Anteil an den Lagerkosten für jedes beliebige Produkt auf Knopfdruck berechnet werden.

Welche Folgen hat die Berechnung der Lagerkosten?

Die mit dem Lagerkostensatz ermittelte Höhe der Lagerkosten gibt den Rahmen für den Verkaufspreis eines Produkts vor. Die Frage ist nun, ob Ihre Produkte mit dem jeweils errechneten Preis konkurrenzfähig sind. Falls nicht, müssen Sie im nächsten Schritt die einzelnen Posten der Lagerhaltungskosten analysieren und überlegen, welche Kosten Sie in Zukunft einsparen könnten bzw. ob Sie die Lagerung durch eine Umstellung der Technik oder von Arbeitsprozessen wirtschaftlicher gestalten können.

Ähnliches gilt für die Lagerintensität. Nähert sich die Prozentzahl dem Grenzwert von 20 Prozent oder liegt sogar darüber, sind Maßnahmen zur Senkung der Kapitalbindung gefragt. Das kann zum Beispiel durch eine Reduzierung des Lagerbestands oder Veränderungen bei der Lager- und Lieferstrategie umgesetzt werden.

Warten Sie mit diesen Überlegungen nicht, bis die Zahlen Alarm schlagen. Prüfen Sie lieber regelmäßig das Optimierungspotenzial Ihres Lagers, um Ihren Betrieb möglichst effizient zu führen und die Gewinnspanne beim Verkauf Ihrer Produkte zu erhöhen.

Maßnahmen zur Senkung der Lagerkosten

Stellen Sie nach der Berechnung Ihrer Lagerkosten fest, dass diese niedriger sein sollten, stehen Ihnen verschiedene Möglichkeiten zur Senkung der Lagerhaltungskosten und Lagerzinsen zur Verfügung.

- Lagerbestand reduzieren: Versuchen Sie, Produkte mit langen Lagerzeiten zu verkaufen. Dabei können Rabattaktionen oder Sonderverkäufe helfen.

- Lagerumschlag prüfen: Werten Sie die Bestandszahlen des vergangenen Jahres aus, um festzustellen, welche Produkte schnell umgesetzt werden und welche für längere Zeit im Lager bleiben. Passen Sie die Lagerbestände an die Nachfrage Ihrer Kundschaft an.

- Lagerstrategie ändern: Prüfen Sie, ob die Lagerstrategie optimal zu Ihren Produkten und zur Lagerlogistik passt. Kommt es vermehrt zur Überalterung einzelner Produkte oder langen Förderwegen, sollten Sie die Strategie überdenken.

- ABC-Analyse: Teilen Sie Ihre Lagergüter in hochpreisige, umsatzstarke, günstige und selten nachgefragte Kategorien ein, um die geeigneten Mengen und Lagerplätze festzulegen. Mit einem optimalen C-Teile-Management lassen sich die Lagerkosten deutlich reduzieren.

- Automatisierung: Prüfen Sie, ob sich Arbeitsschritte, die hohe Personal- und Prozesskosten verursachen, effizient automatisieren lassen. Bei der Kommissionierung von Waren und bei der Lagerverwaltung besteht üblicherweise ein hohes Optimierungspotenzial.

Prüfen Sie im Voraus, welche dieser Maßnahmen in Ihrem Betrieb sinnvoll sind und welche Auswirkungen auf die Lagerkosten langfristig zu erwarten sind. Oft ist es praktisch, zunächst in neue Lagerkonzepte und Fördertechnik zu investieren, um in Zukunft von geringeren Lagerkosten zu profitieren.

FAQ zur Berechnung von Lagerkosten

Lagerkosten sind alle Kosten, die mit der Einlagerung von Rohstoffen, Halbfertigwaren, Ersatzteilen und verkaufsfertigen Produkten in Zusammenhang stehen. Sie setzen sich aus den Kosten für die Lagerhaltung sowie Lagerzinsen für das gebundene Kapital zusammen.

Zu den Lagerhaltungskosten gehören:

· Miet- und Pachtkosten

· Kosten für die Einrichtung

· Abschreibungen auf Fördertechnik und Fahrzeuge

· Betriebskosten

· Instandhaltung und Reinigung

· Versicherungen

· Materialkosten

· Personalkosten

· Verwaltungskosten

Die Höhe der Lagerkosten hängt bis zu einem gewissen Maß von der Auslastung des Lagers und von den jeweiligen Umschlagszahlen ab. In einem weitgehend ausgelasteten Lager mit kurzen Umschlagszeiten fallen deutlich höhere Kosten für Energie und Verwaltung sowie für die Kommissionierung und Beförderung der Waren an.

Um die Lagerkosten zu berechnen, addieren Sie alle fixen und variablen Kosten, die im Laufe des Geschäftsjahrs mit der Lagerhaltung in Zusammenhang standen. Wenn Sie das Ergebnis mit dem Gesamtwert aller Lagergüter (Lagerwert) ins Verhältnis setzen, erhalten Sie den Lagerkostensatz.

Der Lagerkostensatz hilft Ihnen dabei, die Lagerkosten auf einzelne Produkte bzw. Produktgruppen umzulegen. Dabei wird der Anteil am Produktwert berechnet und fließt in die Preisgestaltung für den Verkauf der Produkte mit ein.

Bildquellen:

© gettyimages.de – Portra