Inhaltsverzeichnis

Ist ein Lager nach der LiFo-Methode organisiert, werden die zuletzt eingelagerten Waren oder Rohstoffe zuerst wieder entnommen. Für die Verwaltung und Bedienung eines Lagers hat das viele Vorteile, allerdings eignet sich LiFo nicht für alle Lagergüter. Warum das so ist, welche Vor- und Nachteile es gibt und welche Auswirkungen das LiFo-Prinzip auf die Bilanzierung und Bestandsbewertung eines Unternehmens hat, erfahren Sie in diesem Ratgeber.

Was bedeutet LiFo? Definition und Merkmale

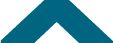

LiFo ist eine Abkürzung für die englische Phrase „Last in, First out“. Dahinter verbirgt sich ein Prinzip der Warenbelegung im Lager, bei dem die Lagergüter mit dem spätesten Eingangsdatum das Lager zuerst wieder verlassen. Im Vergleich zu anderen Lagerstrategien lässt sich die LiFo-Methode leicht umsetzen, weil der Zugriff auf die Lagerplätze intuitiv erfolgt und weder eine aufwändige Planung noch eine spezielle Lagereinrichtung erfordert.

LiFo kann eine bewusst gewählte Lagerstrategie sein, kommt in der Praxis jedoch oft automatisch zustande – indem die neuesten Wareneingänge an vorderster Stelle in die Lagerregale eingeräumt und bei Bedarf gleich wieder verbraucht werden, weil sie am einfachsten zu erreichen sind.

Ob geplant oder nicht: Das LiFo-Verfahren wirkt sich nicht nur auf die Lagerabläufe und Intralogistik aus, sondern dient in der Buchhaltung als Methode zur Bewertung von Lagerbeständen. Sind die Einkaufspreise für Waren Ihres Lagers im Laufe des Geschäftsjahres gestiegen, fällt der Lagerwert der verbleibenden Waren niedriger aus, da dieser Bestand mit den geringeren Einkaufspreisen der früher beschafften Waren zu bewerten ist.

Eine niedrigere Bewertung der Vorräte führt zu einem höheren Aufwand in der Gewinn- und Verlustrechnung, wodurch der ausgewiesene Gewinn sinkt – was sich steuermindernd auswirken kann.

Die Bestandsbewertung nach LiFo-Prinzip kann auf zwei Arten erfolgen:

- Periodisch (Stichtagsbewertung): Der Lagerwert wird zu bestimmten Zeitpunkten (z. B. zum Ende des Geschäftsjahres) ermittelt. Dafür kann entweder der Einkaufspreis der ersten Lieferung herangezogen werden oder es wird ein durchschnittlicher Einkaufspreis über den betrachteten Zeitraum ermittelt.

- Permanente Bewertung: Alle Warenein- und -ausgänge werden laufend mit ihren Einkaufspreisen berücksichtigt. Da diese Methode jedoch sehr aufwendig ist, findet sie in der Praxis selten Anwendung.

Zudem ist es wichtig zu wissen, dass die Anwendung der LiFo-Methode nach HGB zulässig ist, jedoch nicht nach internationalen Rechnungslegungsstandards (IFRS). Grund dafür ist, dass für die Bewertung der Lagerbestände oft veraltete Preise herangezogen werden. Das führt dazu, dass nicht der tatsächliche Wert der Lagerbestände dargestellt wird.

Wichtig: Für eine rechtssichere Bilanzierung nach LiFo empfehlen wir, immer eine Fachperson im Steuerrecht hinzuzuziehen.

Für welche Anwendungen ist das LiFo-Verfahren geeignet?

Da ältere Vorräte mit LiFo auf unbestimmte Zeit im Lager verbleiben, funktioniert das Verfahren nur für ganz bestimmte Lagerartikel, die unbegrenzt haltbar und nicht von vorübergehenden Trends und Modeerscheinungen abhängig sind. Die LiFo-Methode ist damit nur für Lagerwaren geeignet, für die im Laufe der Zeit kein Wertverlust zu befürchten ist.

Damit scheiden Lebensmittel, Pharmaerzeugnisse, Trendartikel sowie Gefahrstoffe jeglicher Art von vorneherein für die Lagerung nach LiFo aus. Diese werden in der Regel nach der FiFo-Methode eingelagert.

Geeignet für LiFo sind zum Beispiel:

- Baustoffe und Schüttgüter

- robuste Werkzeuge und Maschinenteile

- Kleinwaren wie Schrauben, Muttern etc.

- Verpackungsmaterialien

- nicht verderbliche Konsumgüter wie Schreib- oder Haushaltswaren

An diesen Beispielen sehen Sie, dass die für die LiFo-Methode geeigneten Lagergüter üblicherweise sehr robust sind und auch längere Lagerzeiten problemlos überstehen. Aus diesem Grund kann auch die Einrichtung und Bedienung des Lagers vergleichsweise einfach gestaltet werden. Typische Lagerarten und -einrichtungen beim LiFo-Verfahren sind zum Beispiel:

- Lagerregale mit einseitigem Zugriff

- Lagerbehälter für Kleinteile

- Blocklager mit Bodenblocklagerung

- Stapellager

- Zentrallager für Baustoffe

Welche Vor- und Nachteile hat die LiFo-Methode?

Der große Vorteil des LiFo-Prinzips besteht also darin, dass keine hohen Ansprüche an die Einrichtung und Organisation des Lagers bestehen. Das macht es zu einer einfachen und kostengünstigen Lagerstrategie, die häufig in Betrieben mit überschaubaren Lagerbeständen oder großen Vorräten von Verbrauchsgütern zum Einsatz kommt.

Das kann jedoch auch zum Nachteil werden, wenn sich das Sortiment eines Unternehmens stark erweitert, weil es mit steigender Warenvielfalt und -menge schwieriger wird, ein LiFo-Lager effizient zu organisieren. Schwierig wird es auch, wenn die Verkaufspreise der vorrätigen Rohstoffe unerwartet sinken, sodass der Verkaufswert älterer Chargen unter dem ursprünglichen Beschaffungspreis liegt.

Wie bei allen Lagerstrategien hängt es also von den individuellen Bedingungen in einem Betrieb ab, ob und wie sehr sich das LiFo-Verfahren lohnt. Für ein umfassendes Bild finden Sie in der folgenden Tabelle noch einmal alle Vor- und Nachteile gegenübergestellt.

| Vorteile der LiFo-Methode | Nachteile der LiFo-Methode |

|---|---|

| • geringe Kosten für Lagereinrichtung und Planung • effiziente und einfache Bedienung von Lagerregalen und -flächen mit einseitigem Zugriff • Zeitersparnis bei Einlagerung und Kommissionierung von Produkten • optimale Ausnutzung von Lagerflächen • Steuer- und Bilanzvorteile bei steigenden Marktpreisen | • nur für robuste, nicht verderbliche Lagergüter geeignet • unrealistische Bewertung des Lagerbestands bei starken Preisschwankungen, da aktuelle Preise nicht den Einkaufswert widerspiegeln • Risiko der Bestandsüberalterung • bei einer Bilanzierung nach IFRS grundsätzlich verboten; nach HGB und Steuerrecht nur unter bestimmten Bedingungen möglich |

Generell lässt sich sagen, dass für Produkte, die starken Preisschwankungen unterworfen sind, preisbasierte Lagerstrategien wie beispielsweise HiFo (Highest in, First out) oder LoFo (Lowest in, First out) besser geeignet sind als LiFo. In diesen Fällen ist die Wahrscheinlichkeit viel höher, dass der Wert der Lagerbestände den aktuellen Marktpreisen entspricht und damit ein realistischer Lagerwert ermittelt werden kann.

Für verderbliche oder saisonale Waren eignen sich hingegen Strategien, die auf kurze Lagerzeiten abzielen. Dazu gehören zum Beispiel FiFo (First in, First out) oder FeFo (First expired, First out), bei denen Güter so kurz wie möglich und nicht über ihr Haltbarkeitsdatum hinaus eingelagert werden.

Wertberechnung nach dem LiFo-Verfahren: Beispiel mit Lösung

Das folgende Beispiel eines Bauunternehmens zeigt Ihnen, wie Sie den Wert des Lagerbestands mit der LiFo-Methode berechnen können. Dabei wird auch sichtbar, warum sich die Ergebnisse der permanenten und periodischen Berechnung unterscheiden können.

Das Bauunternehmen hat aus dem Vorjahr einen Restbestand von 8 Tonnen Kies, der mit 21 Euro pro Tonne bewertet wurde. Bis zum April verbraucht es 6 Tonnen und kauft schließlich im Mai 8 Tonnen zu einem Preis von 22 Euro pro Tonne nach. Bis September hat das Unternehmen weitere 7 Tonnen verbraucht, sodass im Oktober noch einmal 5 Tonnen Kies nachgekauft werden, diesmal zu einem Preis von 25 Euro pro Tonne. Zum Bilanzstichtag am Jahresende befindet sich erneut ein Restbestand von 8 Tonnen im Lager.

| Datum | Bestandsentwicklung | Menge in Tonnen | Preis pro Tonne | Gesamtbetrag |

|---|---|---|---|---|

| 01.01. | Anfangsbestand | 8 | 21 Euro | |

| 01.04. | Abgang | 6 | ||

| 01.05. | Zugang | 8 | 22 Euro | 176 Euro |

| 01.09. | Abgang | 9 | ||

| 01.10. | Zugang | 5 | 25 Euro | 125 Euro |

| 31.12. | Endbestand | 6 |

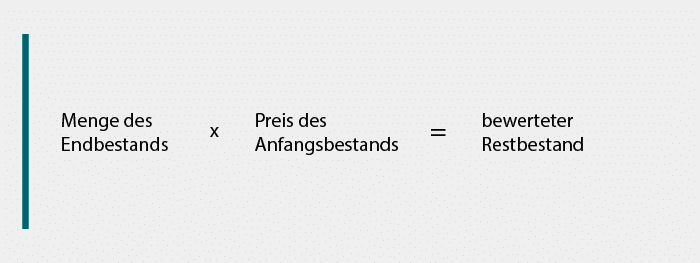

Nach dem periodischen LiFo-Verfahren setzen Sie nun den Preis des Anfangsbestandes für die Bewertung des Endbestandes an. Da die neuesten Warenlieferungen zuerst verbraucht werden, gehen Sie davon aus, dass der verbleibende Kies aus dem ältesten Bestand stammen muss. Die Berechnung sieht in diesem Fall also folgendermaßen aus:

6 x 21 = 126 Euro

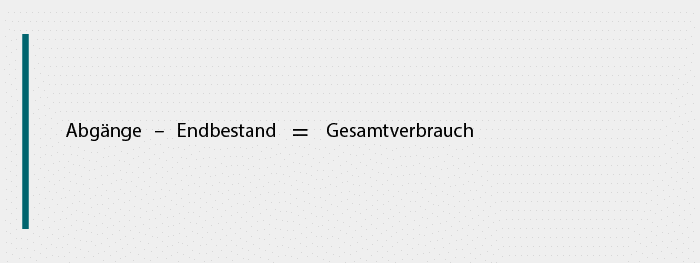

Um den Wert der insgesamt verbrauchten Kiesvorräte zu bestimmen, berechnen Sie nun den Gesamtverbrauch im Geschäftsjahr und bewerten ihn mit den Einkaufspreisen der letzten Zugänge.

(9 + 6) – 6 = 9 Tonnen

Davon: 5 Tonnen zu einem Preis von 25 Euro und 4 Tonnen zu einem Preis von 22 Euro

5 x 25 = 125 Euro

4 x 22 = 88 Euro

Wert des Gesamtverbrauchs = 213 Euro

Wenden Sie das permanente LiFo-Verfahren an, bewerten Sie die Abgänge jeweils zum Preis der letzten Lieferung. Geht man, wie in unserem Beispiel, von einem kontinuierlichen Preisanstieg aus, unterscheiden sich die Ergebnisse recht deutlich.

Abgang von 6 Tonnen Kies am 01.04. zu einem Preis von 21 Euro

6 x 21 = 126 Euro

Abgang von 9 Tonnen, davon 8 Tonnen für 22 Euro und eine Tonne für 21 Euro

8 x 22 = 176 Euro

1x 21 = 21 Euro

Gesamtverbrauch: 176 + 21 = 323 Euro

Endbestand von 6 Tonnen, davon 5 Tonnen für 25 Euro und eine Tonne für 21 Euro

5 x 25 = 125 Euro

1 x 21 = 21 Euro

Restbestand: 125 + 21 = 146 Euro

Beim permanenten LiFo ergeben sich deutlich höhere Werte für Verbrauch und Restbestand, die den tatsächlichen Marktwert realistischer widerspiegeln. Allerdings ist die permanente Berechnung mit einem sehr hohen Aufwand verbunden, wenn sie ständig für alle Warenein- und -ausgänge durchgeführt werden muss, und wird deshalb in der Praxis kaum angewendet.

LiFo im Lager implementieren

Die Umsetzung des LiFo-Verfahrens ist im Vergleich zu anderen Methoden recht einfach. Wichtig ist allerdings, dass Sie sich im Voraus überlegen, ob sie für ihre Lagergüter und Räume tatsächlich geeignet ist. Ist das der Fall, helfen Ihnen die folgenden Punkte dabei, die Lagerabläufe effizient zu organisieren und die Lagerkosten mit LiFo möglichst gering zu halten.

- Lageraufteilung und -einrichtung

Verschaffen Sie sich einen Überblick über Ihre Lagerbestände und überlegen Sie, welche Voraussetzungen die Lagerplätze erfüllen müssen. Für die Bodenlagerung großer Baumaterialien und Schüttgüter brauchen Sie größere Freiflächen, die über ausreichend breite Zufahrtswege mit Gabelstaplern oder Hubwagen zu erreichen sind. Für kompaktere Lagergüter und Kleinteile empfehlen sich Schwerlastregale, die an den Raumwänden aufgereiht werden.

- Lagerplatzvergabe und Kennzeichnung

Beachten Sie bei der Verteilung der Lagerplätze, dass häufig genutzte Güter leicht und ohne große Umwege zu erreichen sind. Stellen Sie durch entsprechende Beschriftung und Kennzeichnung sicher, dass jederzeit klar ist, welche Artikel sich in verschlossenen Lagerbehältern befinden.

- Organisation der Inventur

Für die erfolgreiche Anwendung der LiFo-Methode sind regelmäßige Inventuren notwendig und steuerrechtlich vorgeschrieben. Legen Sie im Voraus einen Zeitraum für die Jahresinventur fest und bereiten Sie sich darauf vor, dass ein Teil der Belegschaft in diesem Zeitpunkt ausschließlich für die Erfassung und Dokumentation der Lagerbestände zuständig ist.

- Einsatz von Lagerverwaltungssoftware

In großen Lagern mit einem hohen Warenumschlag kann sich der Einsatz eines Lagerverwaltungssystems lohnen. Das erleichtert besonders die Dokumentation am Wareneingang und am Warenausgang, die insbesondere bei der Anwendung wie dem LiFo-Verfahren hilfreich ist. Die aktuellen Bestandszahlen und ihre Werte können dann in Echtzeit aufgezeichnet und für Buchhaltungszwecke verwendet werden.

- Regelmäßige Personalschulungen

Klären Sie das gesamte Lagerpersonal über die LiFo-Methode und die konkreten Auswirkungen auf die Lagerabläufe auf. Wiederholen Sie die Schulungen regelmäßig, um das Wissen aufzufrischen und die Fehlerquoten bei der Einlagerung und Kommissionierung dauerhaft zu senken.

Diese für LiFo geeigneten Durchlaufregale gibt es bei Jungheinrich PROFISHOP:

Bito Stückgut-Durchlaufregal-Komplettpaket, HxBxT 2.000 x 1.470 x 1.300 mm, statisch, Vorlaufebenen abgeknickt

775,00* € / Stk.

META Stückgut-Durchlaufregal Grundfeld, Fachlast 1200 kg, einseitig mit Rollenbahnen, HxBxT 2200 x 1407 x 1300 mm

787,00* € / Stk.

TRESTON FIFO-Regal, Fachlast 220 kg je Fachboden, ESD-Schutz, 3 Rollenebenen, HxBxT 1860 x 933 x 805 mm

1.211,00* € / Stk.

Mit welchen Kosten müssen Sie rechnen, wenn Sie LiFo umsetzen wollen?

Im Vergleich zu anderen Lagerstrategien sind die Kosten für LiFo recht überschaubar, da die Methode weder eine spezielle Lagereinrichtung noch aufwändige Technologie erfordert. Zwar können Lagerverwaltungssysteme zur Unterstützung eingesetzt werden, sind aber nicht zwingend notwendig.

Für eine konkrete Kosteneinschätzung sollten Sie folgende Posten berücksichtigen:

- Einmalige Investitionskosten für Lagerräume, Transportmittel und Lagerveraltungssoftware

- Wiederkehrende Betriebskosten für Personal, Schulungen und Durchführung der Inventur

Dazu kommt, dass bei der LiFo-Methode die zwar geringe, aber doch realistische Gefahr der Überalterung der Lagerbestände besteht. Selbst Artikel und Rohstoffe, die kein Verfallsdatum haben, können bei extrem langen Lagerzeiten Alterserscheinungen (Verfärbungen, Materialschäden) zeigen und dadurch letztendlich unbrauchbar werden. Im schlimmsten Fall muss dieser Dauerbestand irgendwann entsorgt und als Verlust abgeschrieben werden.

FAQ zu LiFo

Die LiFo-Methode eignet sich ausschließlich für robuste Waren und Rohstoffe, die unbegrenzt haltbar und keinen Modetrends unterworfen sind. Das trifft vor allem auf Baumaterialien, Kleinmetallwaren und Verpackungen, aber auch auf Konsumgüter wie Schreib- und Haushaltswaren zu.

Das LiFo-Verfahren kommt vor allem in Handwerksbetrieben mit überschaubarem Lagervolumen sowie in Baustoff- und Metallwarenunternehmen vor.

Unternehmen, die die internationale Rechnungslegung nach IFRS durchführen, dürfen LiFo grundsätzlich nicht anwenden.

Bildquellen:

© Jungheinrich – Tobias Oechler